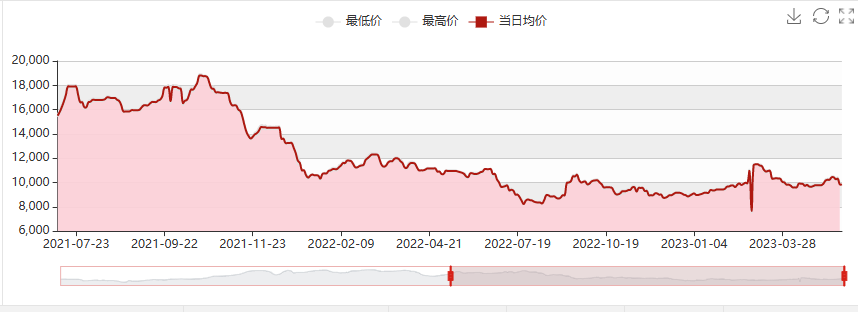

Selama libur Hari Buruh, akibat ledakan hidrogen peroksida di Luxi Chemical, dimulainya kembali proses HPPO untuk bahan baku propilena tertunda. Produksi tahunan Hangjin Technology sebesar 80.000 ton/Wanhua Chemical sebesar 300.000/65.000 ton PO/SM berturut-turut dihentikan untuk pemeliharaan. Penurunan pasokan epoksi propana jangka pendek mendukung kenaikan harga yang berkelanjutan menjadi 10.200-10.300 yuan/ton, dengan kenaikan yang signifikan sebesar 600 yuan/ton. Namun, dengan ekspor skala besar Jincheng Petrochemical, dimulainya kembali penghentian sementara pembangkit listrik Pabrik Sanyue akibat ledakan pipa, dan dimulainya kembali pabrik Ningbo Haian Tahap I, peningkatan pasokan perlindungan lingkungan dan propilena menjadi signifikan. Permintaan hilir lemah, dan kekhawatiran bearish masih ada di antara operator. Oleh karena itu, pembelian yang hati-hati diperlukan. Selain itu, polieter Covestro di Amerika Serikat telah meningkatkan persaingan di pasar pelabuhan, yang menyebabkan penurunan tajam pasar dari epoksi propana ke polieter. Per 16 Mei, harga pabrik utama di Shandong telah turun menjadi 9.500-9.600 yuan/ton, dan harga beberapa perangkat baru telah naik menjadi 9.400 yuan/ton.

Prakiraan pasar epoksi propana pada akhir Mei

Sisi biaya: Harga propilena telah menurun secara signifikan, kisaran klorin cair berfluktuasi, dan dukungan propilena terbatas. Berdasarkan harga klorin cair saat ini -300 yuan/ton; Propilen 6710, keuntungan metode klorohidrin adalah 1500 yuan/ton, yang secara keseluruhan cukup besar.

Sisi pasokan: Peralatan Zhenhai Tahap I akan dioperasikan selama 7 hingga 8 hari, dengan beban operasional yang hampir penuh; Jiangsu Yida dan Qixiang Tengda diperkirakan akan beroperasi kembali; Dibandingkan dengan bulan April, peningkatan penjualan eksternal resmi Jincheng Petrochemical cukup signifikan. Saat ini, hanya peralatan pengurangan beban Shell dan Jiahong New Materials (parkir untuk mengatasi kekurangan, tidak ada inventaris untuk dijual, direncanakan mulai beroperasi pada 20-25 Mei, dan pengiriman setelah start-up) dan Wanhua PO/SM (300.000/65.000 ton/tahun) yang akan menjalani pemeliharaan berkelanjutan selama sekitar 45 hari mulai tanggal 8 Mei.

Sisi permintaan: Aktivitas pasar properti nasional telah menurun, dan pasar masih menghadapi tekanan penurunan. Laju pemulihan permintaan hilir poliuretan lambat dan intensitasnya lemah: musim panas tiba, suhu meningkat secara bertahap, dan industri spons beralih ke masa non-musim tanam; daya permintaan pasar otomotif masih lemah, dan permintaan efektif belum sepenuhnya tereksploitasi; Peralatan rumah tangga/Rekayasa pipa insulasi Northern/Beberapa proyek konstruksi penyimpanan dingin hanya perlu diambil alih, dan kinerja pesanan rata-rata.

Secara keseluruhan, pasar epoksi propana domestik diperkirakan akan terus melemah pada akhir Mei, dengan harga turun di bawah 9000.

Waktu posting: 17 Mei 2023