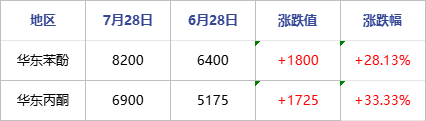

Berkat dukungan biaya yang kuat dan kontraksi pasokan, pasar fenol dan aseton belakangan ini menunjukkan peningkatan, dengan tren kenaikan yang dominan. Per 28 Juli, harga negosiasi fenol di Tiongkok Timur telah meningkat menjadi sekitar 8.200 yuan/ton, meningkat 28,13% secara bulanan. Harga negosiasi aseton di pasar Tiongkok Timur mendekati 6.900 yuan/ton, meningkat 33,33% dibandingkan periode yang sama tahun lalu. Menurut Longzhong Information, per 28 Juli, keuntungan keton fenolik dari produsen Sinopec di Tiongkok Timur mencapai 772,75 yuan/ton, meningkat 1.233,75 yuan/ton dibandingkan 28 Juni.

Tabel Perbandingan Perubahan Harga Fenol Keton Domestik Terkini

Satuan: RMB/ton

Terkait fenol: Harga bahan baku benzena murni telah meningkat, sementara pasokan kapal impor dan perdagangan domestik terbatas. Berpartisipasilah dalam tender skala besar untuk pengisian ulang, dan secara aktif bekerja sama dengan pabrik untuk meningkatkan harga. Tidak ada tekanan pada pasokan fenol spot, dan antusiasme para pemegang saham terhadap peningkatan harga semakin tinggi, yang menyebabkan peningkatan pesat dalam fokus pasar. Sebelum akhir bulan, rencana pemeliharaan pabrik fenol keton di Lianyungang telah dilaporkan, yang berdampak signifikan pada kontrak bulan Agustus. Mentalitas operator semakin membaik, mendorong harga pasar melonjak hingga sekitar 8.200 yuan/ton.

Dalam hal aseton: Kedatangan barang impor di Hong Kong terbatas, dan inventaris pelabuhan telah menurun menjadi sekitar 10.000 ton. Produsen fenol keton memiliki inventaris rendah dan pengiriman terbatas. Meskipun pabrik Jiangsu Ruiheng telah kembali beroperasi, pasokan terbatas, dan rencana pemeliharaan untuk pabrik penyulingan Shenghong telah dilaporkan, yang memengaruhi kuantitas kontrak untuk bulan Agustus. Sumber daya uang tunai yang beredar di pasar ketat, dan mentalitas pemegang di pasar telah sangat terstimulasi, dengan harga terus meningkat. Hal ini telah mendorong perusahaan petrokimia untuk bergiliran menaikkan harga satuan, beberapa pedagang memasuki pasar untuk mengisi kekosongan, dan beberapa pabrik terminal sporadis menawar untuk pengisian ulang. Suasana perdagangan pasar aktif, mendukung fokus negosiasi pasar untuk naik ke sekitar 6.900 yuan/ton.

Sisi biaya: Kinerja pasar benzena dan propilena murni sangat kuat. Saat ini, pasokan dan permintaan benzena murni sedang ketat, dan harga pasar diperkirakan akan berada di kisaran 7.100-7.300 yuan/ton dalam waktu dekat. Fluktuasi pasar propilena saat ini sedang meningkat, dan bubuk polipropilena memiliki potensi keuntungan tertentu. Pabrik-pabrik hilir hanya perlu mengisi kembali posisi mereka untuk mendukung pasar propilena. Dalam jangka pendek, harga beroperasi dengan baik, dengan pasar utama Shandong mempertahankan fluktuasi di kisaran 6.350-6.650 yuan/ton untuk propilena.

Sisi pasokan: Pada bulan Agustus, Pabrik Fenol Keton Blue Star Harbin mengalami perombakan besar-besaran, dan saat ini belum ada rencana untuk mengoperasikan kembali Pabrik Fenol Keton CNOOC Shell. Pabrik fenol dan keton milik Wanhua Chemical, Jiangsu Ruiheng, dan Shenghong Refining and Chemical semuanya diperkirakan akan mengalami perbaikan besar, yang mengakibatkan kekurangan barang impor dan kekurangan pasokan fenol dan aseton spot jangka pendek, yang sulit diatasi dalam jangka pendek.

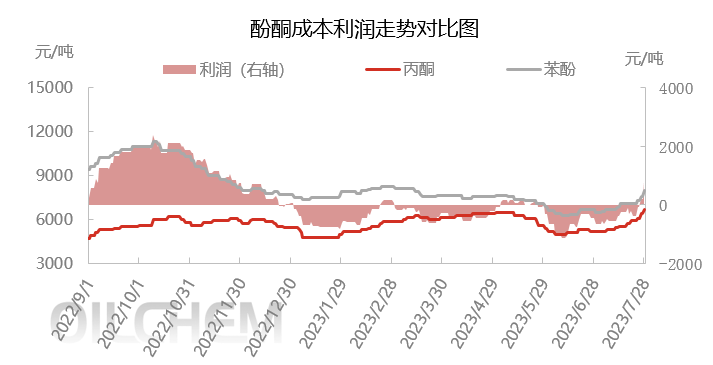

Dengan kenaikan harga fenol dan aseton, pabrik-pabrik keton fenol telah mengimbangi pasar dan menaikkan harga satuan berkali-kali lipat untuk mengatasinya. Oleh karena itu, kami berhasil keluar dari situasi kerugian yang berlangsung selama lebih dari enam bulan pada tanggal 27 Juli. Baru-baru ini, tingginya harga keton fenol telah terdukung, dan situasi pasokan yang ketat di pasar keton fenol telah didorong secara signifikan. Di saat yang sama, pasokan spot di pasar keton fenol jangka pendek masih terbatas, dan masih terdapat tren kenaikan di pasar keton fenol. Oleh karena itu, diperkirakan akan ada ruang lebih lanjut untuk peningkatan margin keuntungan perusahaan-perusahaan keton fenol domestik dalam waktu dekat.

Waktu posting: 01-Agu-2023